Fiscal policy goals set for the current fiscal year have remained elusive as private investment has stagnated, the economic growth has fallen, and inflation has shot up, said a noted economist.

Rizwanul Islam, a former special adviser of the employment sector at the International Labour Office in Geneva, said fiscal policies for 2022-23 were designed to maintain and strengthen the business-friendly environment in the economy.

An increase in the Export Development Fund, reduced corporate taxes, and VAT exemptions are but a few examples of such policies.

Perhaps the hope was that they will ensure investment and growth, and through the process, employment generation. This is the framework of the familiar trickle-down approach which, by the way, has long been discarded around the world, said Islam.

In 2022-23, private investment has stagnated, and in fact, it has declined as a share of GDP.

Besides, GDP growth has fallen. Inflation has shot up. Employment in the industrial sector has declined and there have been reverse tendencies in the labour market.

“Thus, the goals of fiscal policy remain elusive,” Islam said.

The budget for 2022-23 was formulated at a time when the economy was emerging from the adverse effects of the coronavirus pandemic and the Ukraine war had started.

The focus was on the growth of the economy, although the usual buzzwords like inclusive growth, poverty alleviation and employment were thrown in.

As inflation was already rising, controlling it was mentioned as a top priority. The main strategy for the purpose was mentioned as increasing supply while reducing growth in demand. The targets for GDP growth and inflation rate were 7.5 per cent and 5.6 per cent, respectively.

“As for fiscal instruments, the shame of having one of the lowest tax-GDP ratios in the world continues,” Islam said.

“One also notices continued reliance on indirect taxes (accounting for two-thirds of tax revenue), which are by nature regressive.”

During the first seven months of the current fiscal year, income tax registered the lowest growth. Moreover, the direct tax-GDP ratio declined over the long term.

Islam said fiscal reforms must include steps to widen the tax net.

His suggestion comes as although 4 crore people are regarded as capable of paying taxes, only 40 lakh are enlisted and 60 per cent of them submit returns.

“While the share of income tax in total tax revenue must rise, it is high time to consider other direct taxes like wealth and inheritance taxes,” he said.

He called for bringing down exemptions to the bare minimum and plugging loopholes.

“These steps are needed to improve the governance of tax administration and reduce corruption.”

According to Islam, the allocation for social protection, a sector that should have received high priority, has stagnated, and the effectiveness of the programmes is also questionable.

One piece of good news is that of one crore TCB “family cards” – which opened up the possibility of covering nearly 20 per cent of the households.

“If the programme could be implemented without political interference and covered the bottom 20 per cent of the population, it would be helpful.”

However, media reports of “running after TCB trucks” raise question marks, the economist pointed out.

In the current circumstances, in addition to the poor, the non-poor low-income groups also need support, he said.

The former ILO official thinks standard monetary policy instruments can be effective in fighting inflation when it is demand-driven. Even in such circumstances, success can’t be guaranteed, as is demonstrated by the current experiences of some developed countries like the UK.

“So, in order to fight inflation, the government should go for a combination of different policy instruments.”

On the supply side, there should be measures like smooth and timely import of key items, reduction in duties on such imports, stricter vigilance on the supply chain and action without political consideration, and removing bottlenecks on domestic production and marketing,

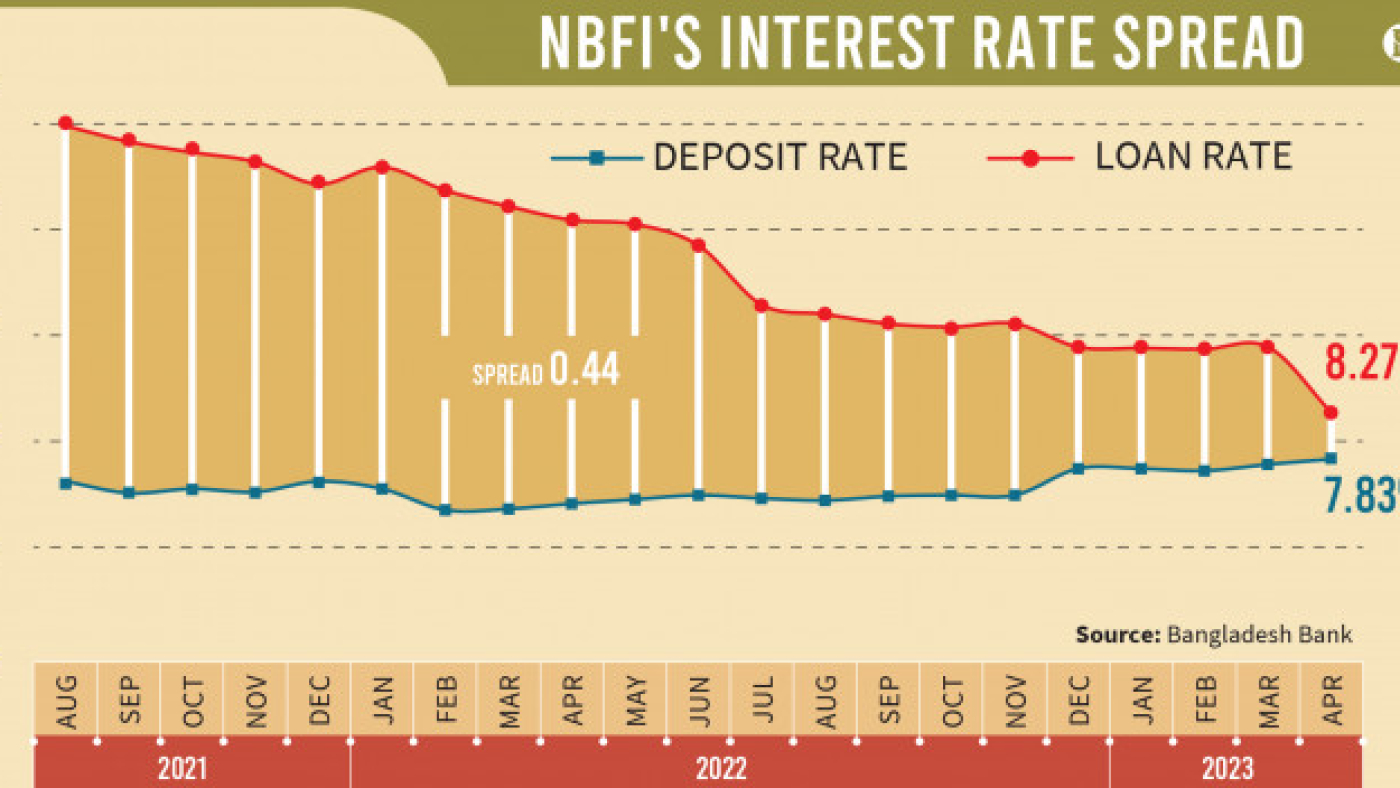

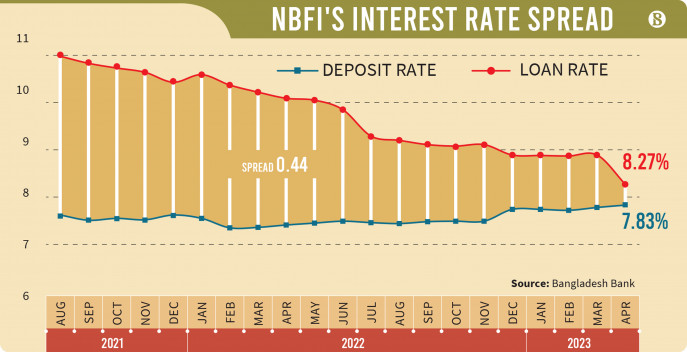

“But keeping interest rates fixed is not a good policy anyway.”

He recommended withdrawing the fixed interest rate so that savings can be encouraged, the capital market may become more efficient, and borrowers of all classes have easy access to credit.

Foreign exchange reserves depend crucially on exports and remittances. In order to bring back normalcy in these two areas, Islam thinks the government would have to ensure that the exchange rate reflects the real value of the domestic currency, unify the exchange rate, and give it stability.

Once the difference between the informal and official exchange rates go back to Tk 2 to Tk 3 per USD, remittances through hundi will also go down to previous normal levels, he said, calling for tightening regulations and oversight to bring back the export proceeds in full and on time.

In sum, an integrated approach should be adopted when it comes to fighting higher inflation, stabilising the exchange rate and protecting the poor. The fiscal, monetary and exchange rate policies should be allowed to work in tandem, the former ILO official added.